行業(yè)資訊

行業(yè)資訊上半年,全國港口吞吐量同比增長8.0%。其中,沿海和內(nèi)河港口吞吐量同比分別增長7.3%和9.3%,內(nèi)河增速高于沿海。上半年,沿海港口大宗散貨吞吐量增長明顯,拉動國內(nèi)沿海各區(qū)域港口吞吐量實現(xiàn)不同程度增長。

根據(jù)社科院分析,全球經(jīng)濟增長持續(xù)放緩。從PMI最新變化來看,6月份美國PMI為46,環(huán)比下降1.9個百分點。當(dāng)月美國失業(yè)率降至3.6%,仍處于歷史性低位;美國總體通脹持續(xù)下行,從年中最高點的9.1%顯著下降至3%。歐元區(qū)增長基本陷入停滯,日本經(jīng)濟溫和恢復(fù),韓國持續(xù)在榮枯線之下。新興市場中,印度經(jīng)濟延續(xù)穩(wěn)健增長,巴西經(jīng)濟緩慢復(fù)蘇,南非經(jīng)濟受電力危機影響處于衰退邊緣,俄羅斯經(jīng)濟繼續(xù)收縮。東盟整體制造業(yè)PMI在榮枯線之上,但各國差別較大。

根據(jù)社科院分析,全球經(jīng)濟增長持續(xù)放緩。從PMI最新變化來看,6月份美國PMI為46,環(huán)比下降1.9個百分點。當(dāng)月美國失業(yè)率降至3.6%,仍處于歷史性低位;美國總體通脹持續(xù)下行,從年中最高點的9.1%顯著下降至3%。歐元區(qū)增長基本陷入停滯,日本經(jīng)濟溫和恢復(fù),韓國持續(xù)在榮枯線之下。新興市場中,印度經(jīng)濟延續(xù)穩(wěn)健增長,巴西經(jīng)濟緩慢復(fù)蘇,南非經(jīng)濟受電力危機影響處于衰退邊緣,俄羅斯經(jīng)濟繼續(xù)收縮。東盟整體制造業(yè)PMI在榮枯線之上,但各國差別較大。美國經(jīng)濟繼續(xù)保持正增長。第二季度,美國GDP環(huán)比增長2.1%,失業(yè)率維持在低位的同時通脹持續(xù)下行,表現(xiàn)出超強韌性。但也面臨著制造業(yè)萎縮、服務(wù)業(yè)衰退、企業(yè)的信貸環(huán)境收緊帶來的經(jīng)濟脆弱性上升、高利率政策的時滯效應(yīng)與累計影響等問題。歐元區(qū)經(jīng)濟增長基本停滯。歐元區(qū)20國綜合采購經(jīng)理人指數(shù)(PMI)從4月的54.1快速下行至6月的50.3,表明該地區(qū)經(jīng)濟增長幾近停滯。能源價格下行改善了歐元區(qū)的貿(mào)易條件,但制造業(yè)持續(xù)低迷和高通脹的問題并未得到有效改善。日本經(jīng)濟呈現(xiàn)穩(wěn)定恢復(fù)的局面。4月和5月,日本制造業(yè)PMI分別為49.5和50.6,相比于2月的47.7階段低點有明顯好轉(zhuǎn),4月到6月日本服務(wù)業(yè)PMI分別為55.4、55.9和54.2,遠高于榮枯線水平。金磚國家經(jīng)濟增長呈現(xiàn)明顯分化。俄羅斯經(jīng)濟繼續(xù)收縮,4月和5月的綜合PMI分別為55.1和54.4,但經(jīng)濟已連續(xù)四個季度負增長。巴西制造業(yè)PMI分別為44.3、47.1和46.6,較1季度有所下降,仍處于收縮區(qū)間。印度經(jīng)濟繼續(xù)穩(wěn)步增長,4月和5月,印度制造業(yè)PMI分別為57.2、58.7,服務(wù)業(yè)PMI分別為62.0、61.2,綜合PMI分別為61.6、61.6,均較1季度明顯提升。南非經(jīng)濟面臨淺衰退風(fēng)險,4月和5月,南非制造業(yè)PMI分別為45.8、49.7,與1-2 月基本持平,仍處于收縮區(qū)間。

大宗商品價格受需求疲弱影響,整體呈現(xiàn)下跌趨勢。受中國開放后復(fù)蘇不及預(yù)期,歐美風(fēng)險事件頻發(fā)和美聯(lián)儲緊縮政策等多重因素的影響,二季度CEEM大宗商品價格指數(shù)(該指數(shù)綜合計算前五大進口商品月平均價格,并根據(jù)中國進口量分配權(quán)重。5種商品價格為OPEC 一攬子石油價格、普氏鐵礦石綜合價格指數(shù)、澳大利亞動力煤FOB 價格、鋼材亞太地區(qū)遠東市場綜合到岸價以及美洲綜合大豆價格)環(huán)比下跌9.3%,同比下跌28.2%。其中原油價格石油在OPEC減產(chǎn)往復(fù)震蕩后走穩(wěn),圍繞75美元窄幅震蕩,環(huán)比基本持平。和中國復(fù)蘇及固定資產(chǎn)投資緊密掛鉤的煤炭、鐵礦石、鋼材均下跌,其中煤炭價格下降33.6%,是降幅最大的商品品種。國際有色金屬價格波動劇烈,維持下行,銅受美國債務(wù)和加息影響,震蕩下行;鋁、鋼因需求不足、供給反彈,持續(xù)下跌。國際鐵礦石下跌反彈后震蕩,鋼價持續(xù)下跌。農(nóng)產(chǎn)品價格漲跌不一,美豆價格震蕩下行,降幅超過9%,玉米價格受觸底反彈,小麥價格在4、5月上漲,6月收跌。

我國國內(nèi)經(jīng)濟處于弱復(fù)蘇過程。上半年,我國GDP為59.3萬億元,同比增長5.5%,比一季度加快1個百分點。上半年,最終消費支出對經(jīng)濟增長貢獻率為77.2%,拉動GDP增長4.2個百分點;資本形成總額拉動GDP增長1.8個百分點;受全球經(jīng)濟增長乏力及去年高基數(shù)等因素影響,外部需求增長放緩,貨物貿(mào)易順差同比減少,貨物和服務(wù)凈出口向下拉動GDP 0.6個百分點。

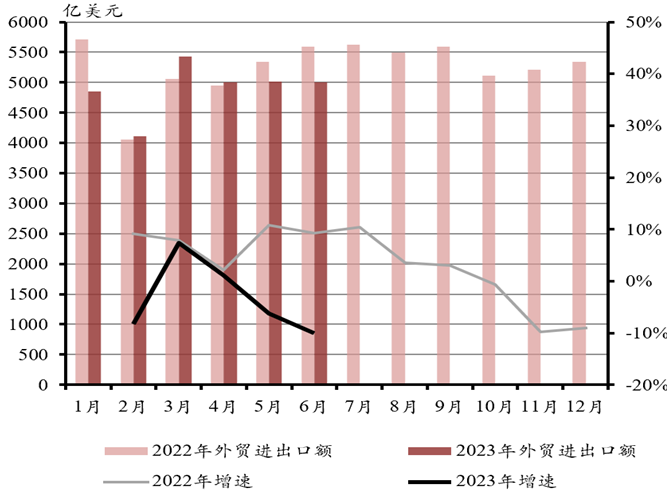

我國外貿(mào)出口增速回落,進口增速低迷。二季度,我國出口(美元)同比下降7.1%,增速較上季度下降7.6個百分點;進口同比下降6.6%,增速較上季度提高0.4個百分點;貨物貿(mào)易順差總額為2053億美元,同比下降200億美元;4-5月,服務(wù)貿(mào)易逆差為360億美元,同比提高218億美元,二季度經(jīng)常賬戶順差占GDP比重預(yù)估在1.6%左右。出口同比增速逐月快速回落,基期效應(yīng)、價格回落、需求放緩及海外供給替代是拖累出口增長的主要原因,其中需求不足影響較為突出。

我國對發(fā)達經(jīng)濟體出口增速仍保持較深負增長,對新興經(jīng)濟體出口明顯下降。第二季度,除俄羅斯外,對其他主要貿(mào)易伙伴出口均呈現(xiàn)負增長。其中,對東盟、韓國及印度出口增速回落較大,和第一季度相比,環(huán)比增速分別回落28.0、18.7及8.1個百分點;對巴西、中國臺灣、日本、中國香港出口環(huán)比增速回落幅度在4.8到3.5個百分點之間。對美歐出口增速仍保持較深負增長,但增速較1季度略有提高。對俄出口增速大幅升至116.6%,反映西方制裁下俄羅斯對中國供應(yīng)鏈依賴有所上升。

圖1 我國外貿(mào)進出口額變化情況

注:為消除春節(jié)因素影響,報告中2月份對應(yīng)增速為1-2月合計值的同比增速,其中煤炭、原油和礦石系統(tǒng)除外

國際環(huán)境對國內(nèi)宏觀經(jīng)濟的可能影響。隨著美聯(lián)儲暫緩加息,多數(shù)新興經(jīng)濟體暫停加息、個別新興經(jīng)濟體開始降息,全球金融市場美元流動性充裕,金融市場風(fēng)險偏好明顯上升。展望全年,在俄烏沖突持續(xù)、通脹具有粘性、貨幣政策繼續(xù)收緊的情況下,2023 年全球經(jīng)濟依然處于不穩(wěn)定狀態(tài)、全球通脹呈現(xiàn)明顯粘性、新興市場和發(fā)展中國家債務(wù)風(fēng)險繼續(xù)發(fā)酵、中國出口外需下行壓力進一步增大。我國應(yīng)對外部經(jīng)濟環(huán)境變化可以考慮以下三方面措施:一是堅持擴大內(nèi)需戰(zhàn)略;二是多措并舉防范跨境資本異常流動;三是呼吁國際社會加強債務(wù)治理合作和宏觀政策方面的跨國協(xié)調(diào)。

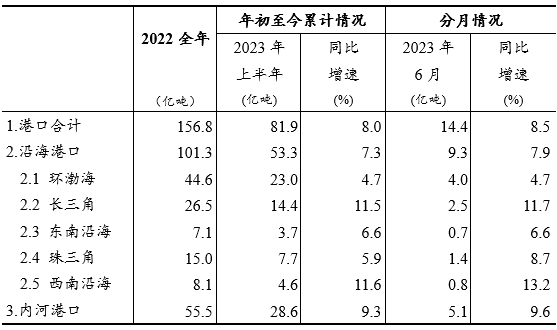

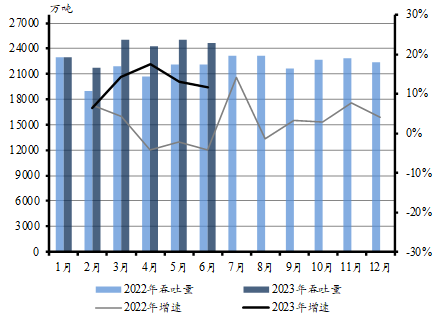

上半年,全國港口共完成貨物吞吐量81.9億噸,同比增長8.0%。其中,沿海港口完成53.3億噸,同比增長7.3%。上半年,全國港口旅客吞吐量同比增長90.1%。6月當(dāng)月,全國港口完成貨物吞吐量14.4億噸,同比增長8.5%;其中沿海港口完成9.3億噸,同比增長7.9%。

上半年,沿海港口吞吐量同比凈增3.6億噸,從各貨類對吞吐量的貢獻來看,煤炭、石油及制品、礦建材料和鐵礦石對總吞吐量的貢獻率分別為17.4%、17.2%、17.0%和9.6%。

表1 上半年港口貨物吞吐量完成情況

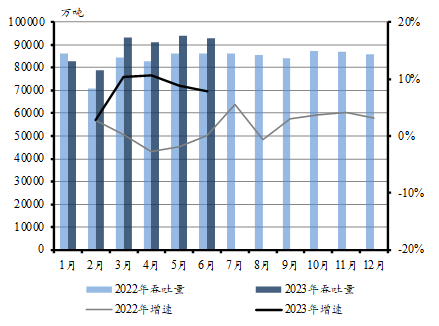

圖2 全國沿海港口吞吐量變化情況

分區(qū)域來看,上半年,各區(qū)域均出現(xiàn)不同程度增長,具體情況如下:

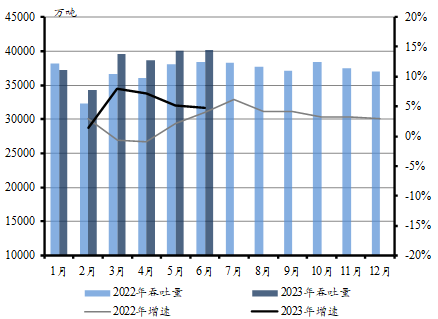

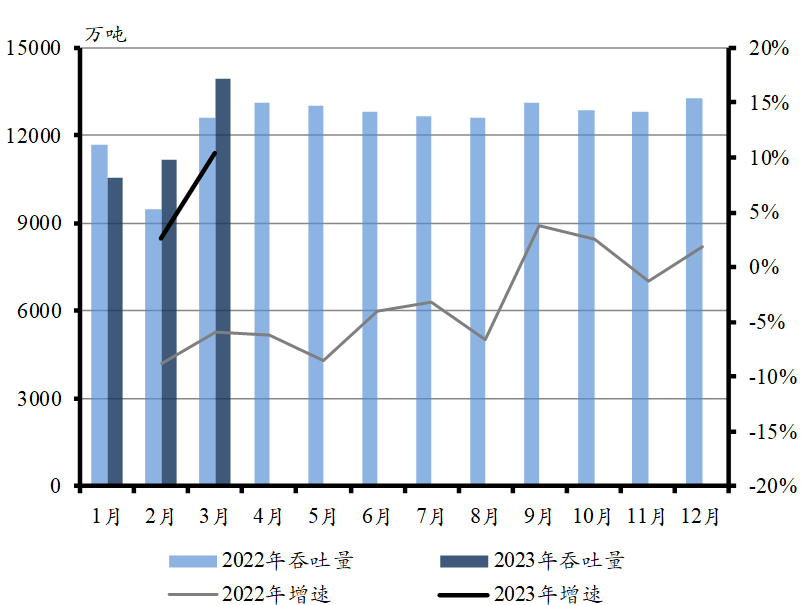

1、環(huán)渤海沿海港口貨物吞吐量穩(wěn)定增長。上半年,環(huán)渤海港口共完成貨物吞吐量23億噸,同比增長4.7%,絕對量增加1.03億噸。分貨類看,上半年,受腹地原油加工量增長等因素影響,石油及制品吞吐量增長,對環(huán)渤海沿海港口總吞吐量增長的貢獻率為17.8%;受腹地生鐵產(chǎn)量增長等因素影響,推動環(huán)渤海地區(qū)鐵礦石吞吐量對總吞吐量增長貢獻11.8%。受需求拉動等因素影響,非金屬礦和滾裝汽車對總吞吐量增長的貢獻率為10.8%、10.7%。上半年,環(huán)渤海沿海集裝箱吞吐量凈增341萬TEU。6月當(dāng)月環(huán)渤海沿海港口完成4.02億噸,同比增長4.7%,參見圖3。

圖3 環(huán)渤海港口吞吐量變化情況

2、長江三角洲沿海港口吞吐量增長較快。上半年,長江三角洲沿海港口累計完成貨物吞吐量14.36億噸,同比增長11.5%,絕對量增加1.49億噸。上半年,腹地基礎(chǔ)設(shè)施建設(shè)穩(wěn)步增長,礦建材料吞吐量對長江三角洲沿海港口總吞吐量貢獻率為25.8%;受腹地原有煉廠加工需求恢復(fù)、新建煉廠(盛虹石化和浙石化二期)產(chǎn)能釋放以及區(qū)域貿(mào)易、儲備等需求增長等因素影響,石油天然氣及制品吞吐量對總吞吐量增長的貢獻率為18.1%;腹地工業(yè)經(jīng)濟快速增長,火電發(fā)電量穩(wěn)步增長,帶動煤炭消費增長,上半年煤炭吞吐量對總吞吐量增長的貢獻率為11.2%;腹地生鐵產(chǎn)量保持增長,鐵礦石吞吐量對總吞吐量貢獻率為9.1%。上半年,長江三角洲沿海港口集裝箱吞吐量凈增238萬TEU。6月當(dāng)月長江三角洲沿海完成2.47億噸,同比增長11.7%,參見圖4。

圖4 長江三角洲港口吞吐量變化情況

3、珠江三角洲沿海港口吞吐量穩(wěn)定增長。上半年,廣東省完成地區(qū)生產(chǎn)總值6.3萬億,同比增長5.0%,保持國內(nèi)經(jīng)濟第一大省的位置。對比第一季度數(shù)據(jù)來看,廣東在GDP增速、規(guī)模以上工業(yè)增加值增速等關(guān)鍵指標上都在加快,經(jīng)濟指標好轉(zhuǎn)帶動港口吞吐量的增長。上半年,珠江三角洲沿海完成貨物吞吐量7.70億噸,同比增長5.9%,絕對量凈增4262萬噸。上半年,受對外貿(mào)易下行壓力加大等因素影響,部分港口外貿(mào)集裝箱吞吐量增速放緩明顯,珠江三角洲沿海港口集裝箱同比減少70萬TEU。6月當(dāng)月完成1.40億噸,同比增長8.7%,參見圖5。

圖5 珠江三角洲港口吞吐量變化情況

4、上半年,福建省地區(qū)生產(chǎn)總值同比增長3.8%,比第一季度加快2.1個百分點;工業(yè)增加值增長0.7%,比第一季度加快5.6個百分點;固定資產(chǎn)投資增長1.8%,比第一季度加快1.3個百分點。受腹地經(jīng)濟指標逐步好轉(zhuǎn)等因素影響下,上半年東南沿海港口完成貨物吞吐量3.69億噸,同比增長6.6%,絕對量增長2284萬噸,集裝箱凈增9萬TEU。6月當(dāng)月東南沿海港口完成6587萬噸,同比增長6.6%。

5、上半年,西南地區(qū)工業(yè)經(jīng)濟總體保持恢復(fù)發(fā)展勢頭,部分工業(yè)產(chǎn)品產(chǎn)量增長迅速,如廣西有色金屬冶煉和壓延加工業(yè)增加值同比增長23.8%,化學(xué)原料和化學(xué)制品制造業(yè)增長21.0%,黑色金屬冶煉和壓延加工業(yè)增長10.6%。受工業(yè)經(jīng)濟好轉(zhuǎn)等因素影響,上半年,西南沿海港口完成貨物吞吐量4.57億噸,同比增長11.6%,絕對量增長4750萬噸,集裝箱凈增9萬TEU。6月當(dāng)月完成7687萬噸,同比增長13.2%。

作者:葛彪、于汛然、劉長儉、鄒明、沈益華等

編輯:交通運輸部規(guī)劃研究院 港口經(jīng)濟運行團隊

數(shù)據(jù)來源:國家統(tǒng)計局、海關(guān)總署、中國社科院等

版權(quán)歸作者所有,轉(zhuǎn)載請注明出處